固定 資産 評価

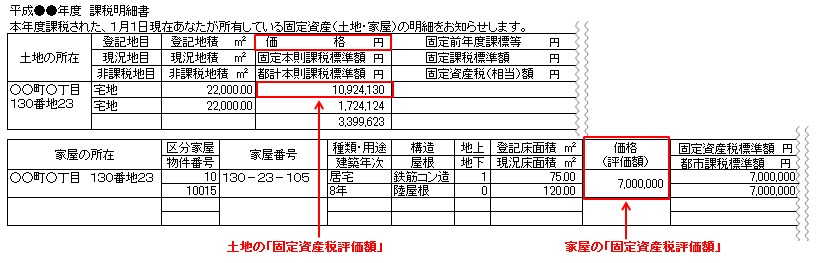

固定資産税の評価額とは所有している不動産の価格のことです総務大臣が定める 固定資産評価基準にもとづき各市町村が評価額を個別に決めています 家屋の評価額は同じ建物を建てたときの費用をもとに算出されます. 第1章 土地pdf 第2章 家屋pdf 第3章 償却資産pdf.

不動産の固定資産評価額 固定資産評価証明書について 練馬区大泉学園 佐藤卓哉司法書士事務所

の評価の基準並びに評価の実施の方法及び手続を次のように定め昭和三十九年度分の固定資産 税から適用する 昭和三十八年十二月二十五日 自治大臣早川 崇 固定資産評価基準 目次 第1章土地 第1節通則 第2節田及び畑 第2節の2市街化区域農地.

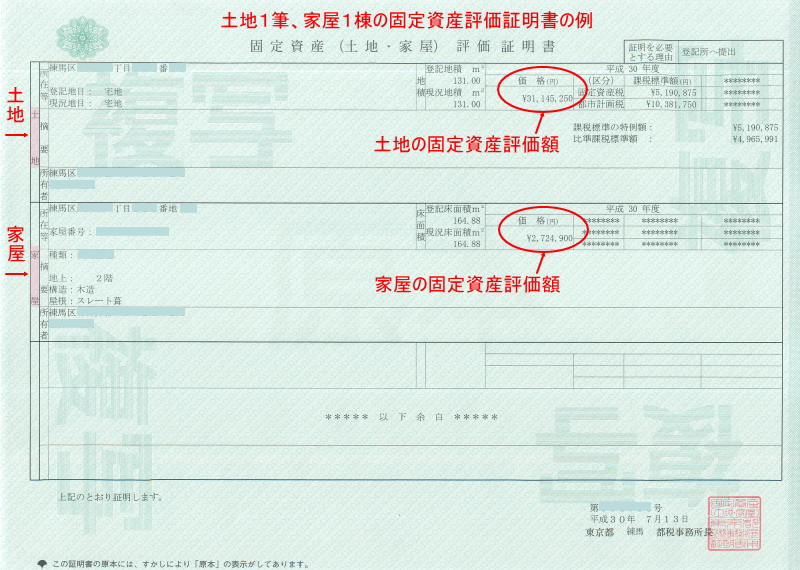

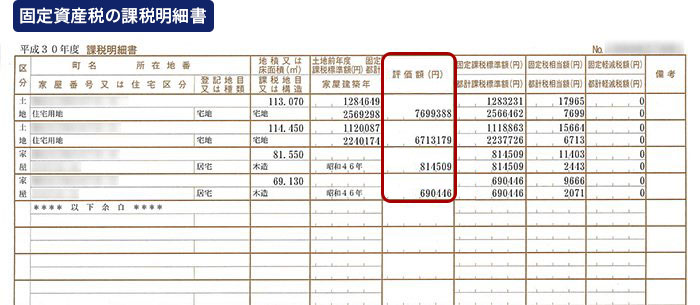

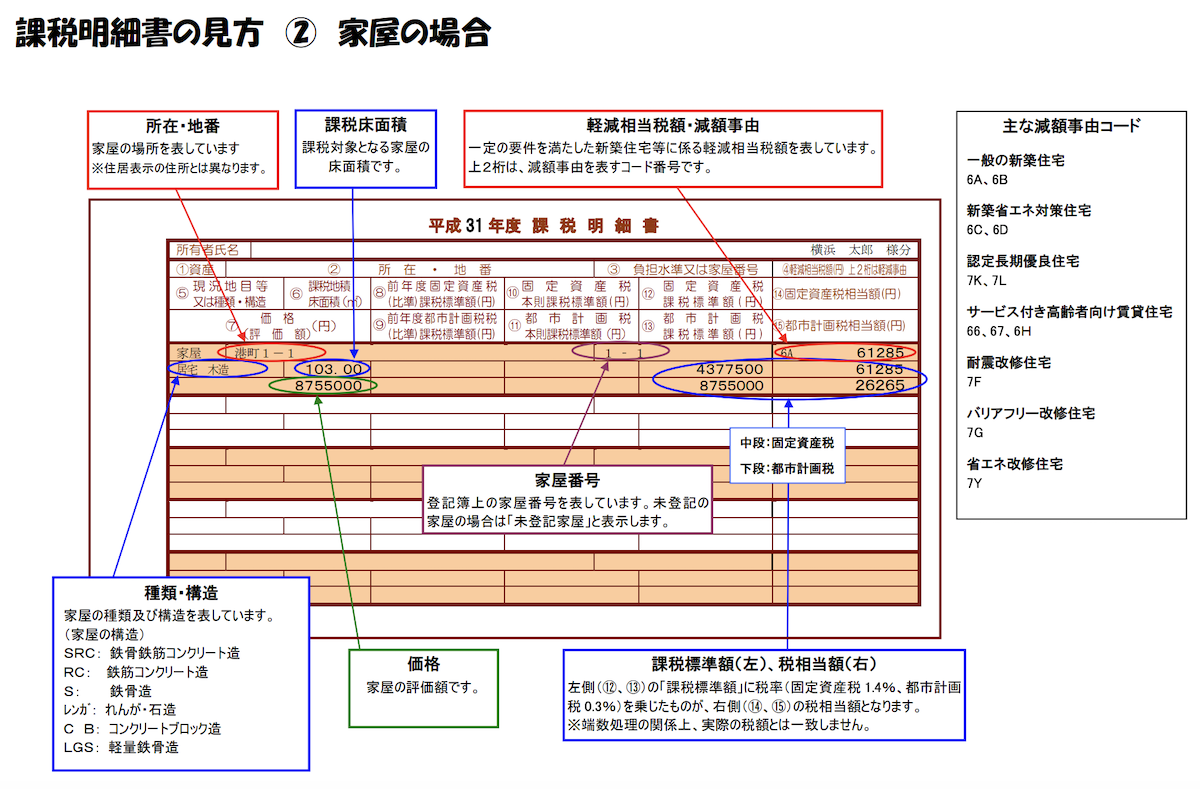

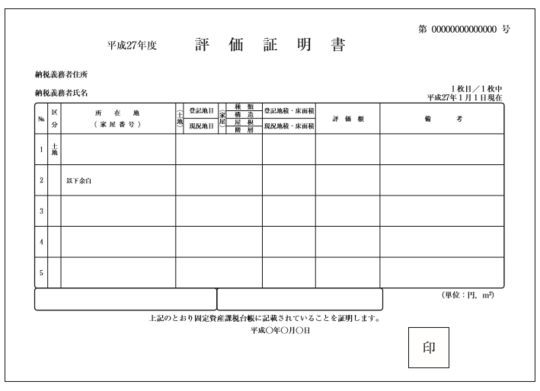

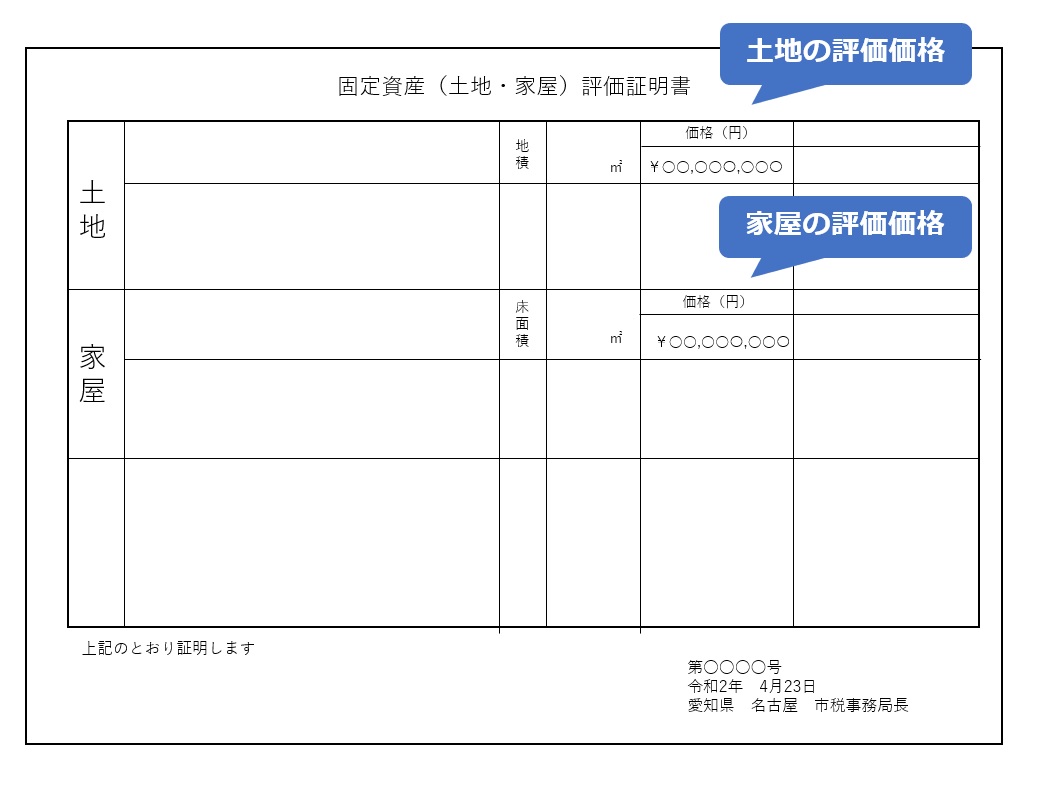

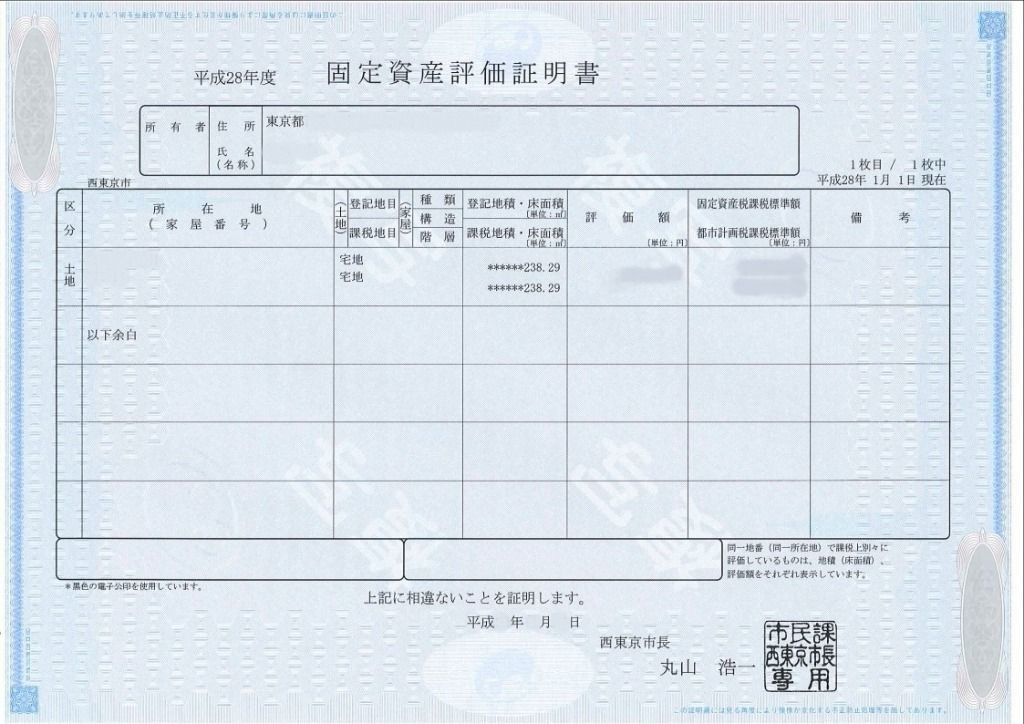

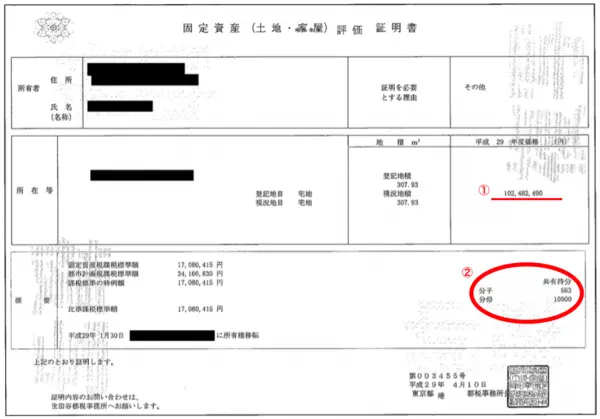

固定 資産 評価. 固定資産評価証明書とは固定資産税の課税対象になっている資産についてその評価額を証明する書類のことです 一般的には固定資産税の課税対象は土地や建物ですが事業で使用する機械などを含む 償却資産も課税対象 となります. 固定資産税固定資産税評価額課税標準額14標準税率 固定資産評価額 土地家屋への徴税額固定資産税を決める尺度で市町村東京都は23区が決めている公的価格であり実際の不動産売買価格とは全く関係ありません. 固定資産評価基準こていしんさんひょうかきじゅん とは地方税法の規定によって総務大臣が定めた土地と家屋償却資産別にそれぞれどう評価するかの基準を定めたものです 固定資産評価基準は固定資産税を求める際に必要になる要素で 固定資産税固定資産税評価額 14 の.

固定資産評価基準昭和三十八年十二月二十五日 自治省告示第百五十八号 最終改正令和二年十一月六日 総務省告示第三百二十二号. 重要固定資産評価審査委員会運営研修会令和3年1月29日岡山会場を中止します 令和2年12月24日 重要固定資産評価審査委員会運営研修会令和3年1月27日福島会場を中止します. この全国地価マップではお住まいの地域の次の4つの公的土地評価情報がご覧いただけます 1固定資産税路線価等 2相続税路線価等 3地価公示価格 4都道府県地価調査価格.

不動産の固定資産評価額 固定資産評価証明書について 練馬区大泉学園 佐藤卓哉司法書士事務所

固定資産税評価額とはなにかわかりやすくまとめた

固定資産税評価証明書 相続税のご相談なら 東北篤税理士事務所 堺市

固定資産評価証明書とは いつ必要になる ナカジツの 住まいのお役立ち情報

評価証明書ってなんですか

固定資産税の仕組みと計算方法を徹底解説

固定資産税評価額 こていしさんぜいひょうかがく

固定資産税評価額とは 知っておきたい計算方法や調べ方 住まいのお役立ち記事

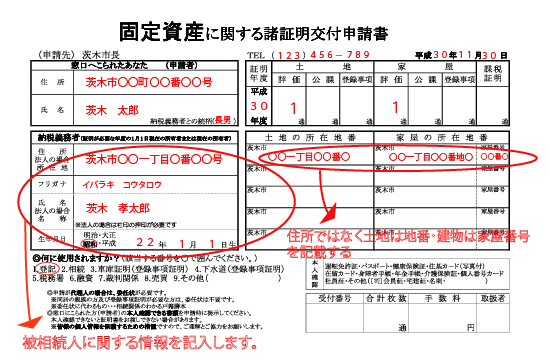

固定資産税評価証明書の取り方 取得方法 茨木市の司法書士 相続 登記 遺言 債務整理の出張無料相談なら森橋司法書士事務所

相続税の申告要否判定コーナー 固定資産税評価額

You have just read the article entitled 固定 資産 評価. You can also bookmark this page with the URL : https://pirctantey.blogspot.com/2021/03/blog-post_864.html

Belum ada Komentar untuk "固定 資産 評価"

Posting Komentar