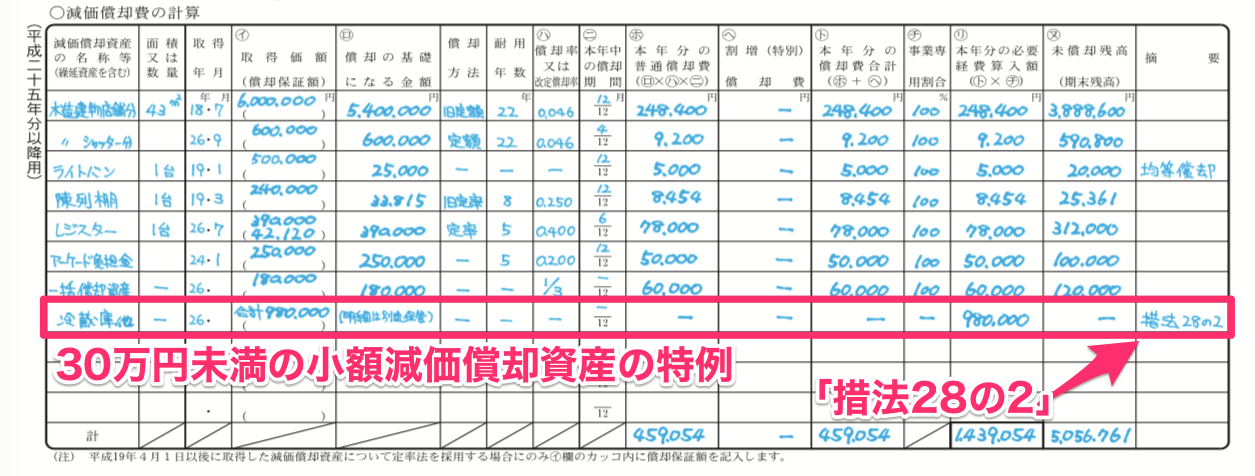

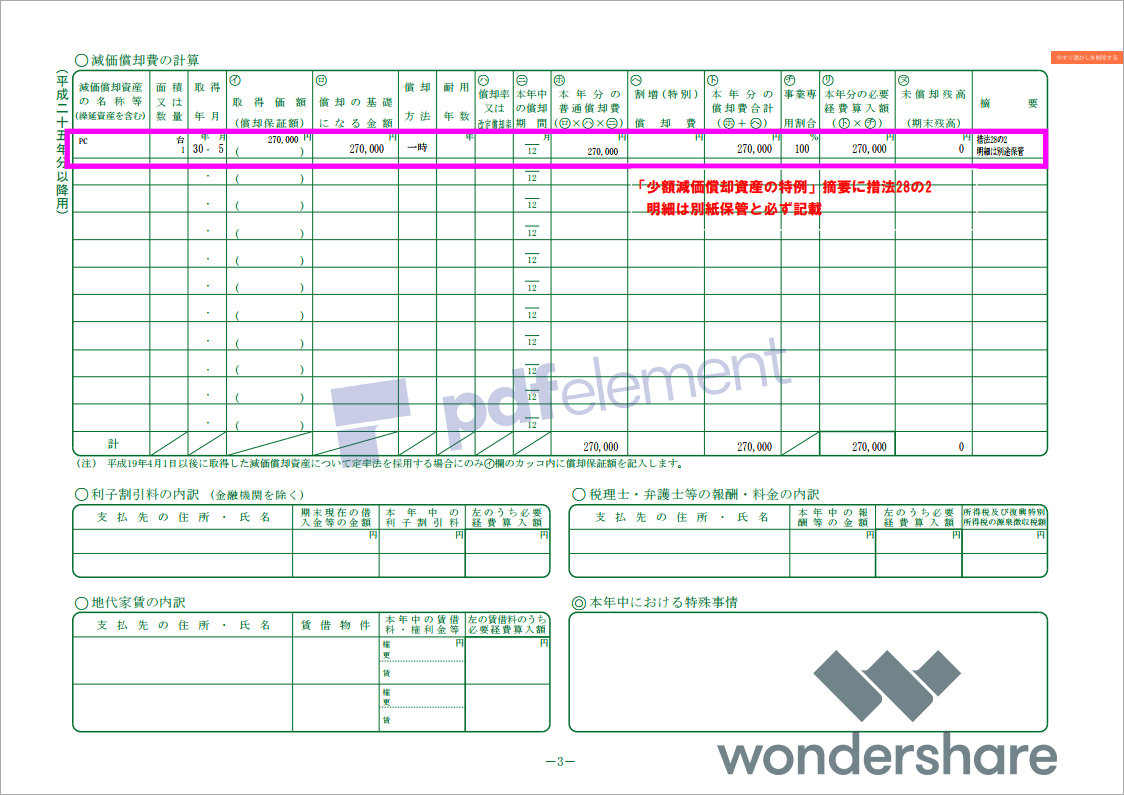

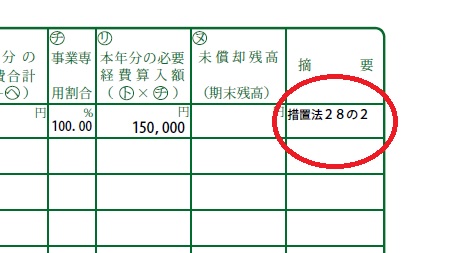

措置法28の2

まだ間に合う青色申告の節税 30万円未満の備品等を一括償却 松野宗弘税理士事務所

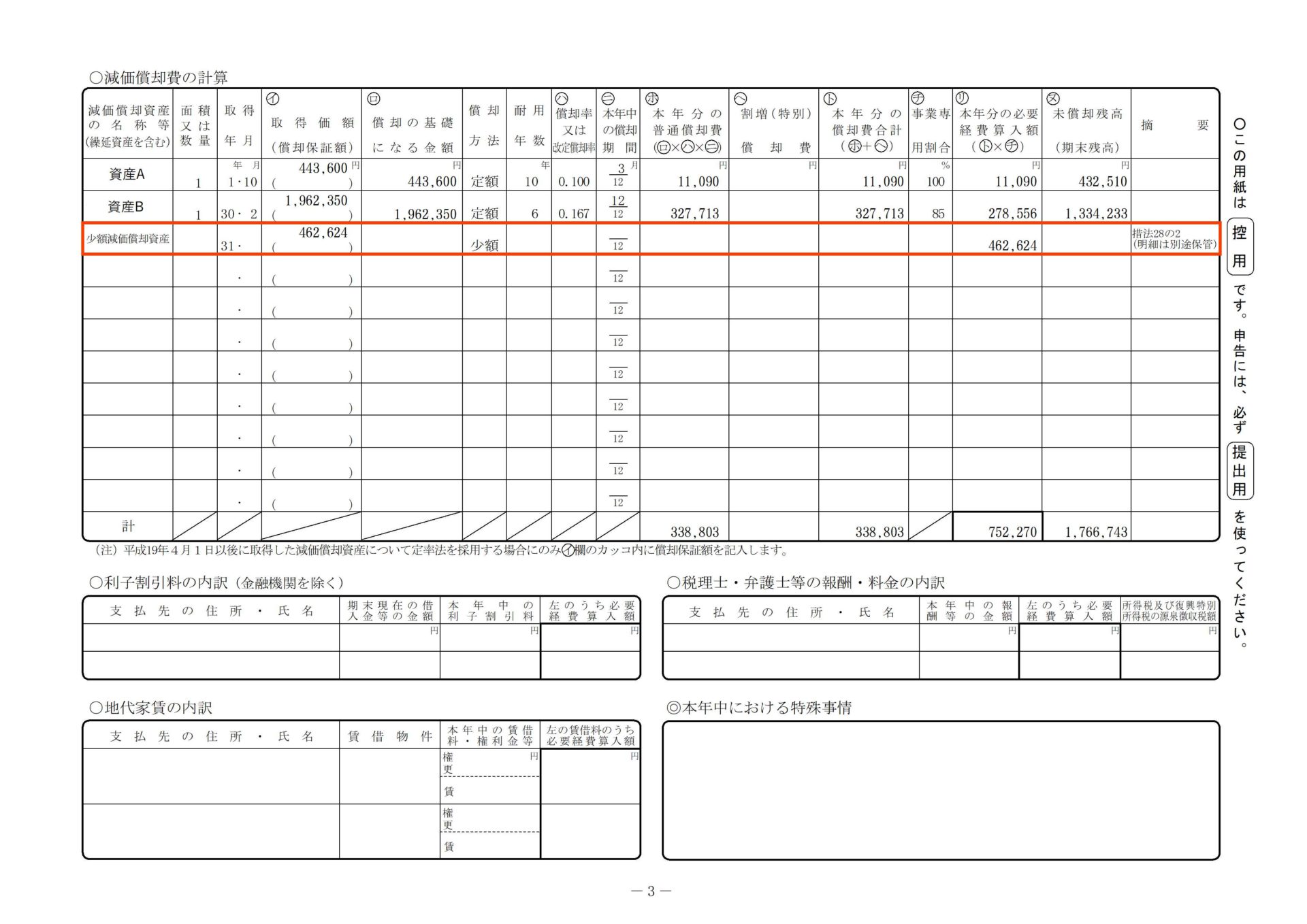

この様式でok 取得価額の明細書 30万円未満の固定資産 少額減価償却資産の即時償却の特例 主婦が青色申告

青色申告 青色申告事業者が少額減価償却資産の必要経費算入をする場合の記載方法 世良税理士事務所

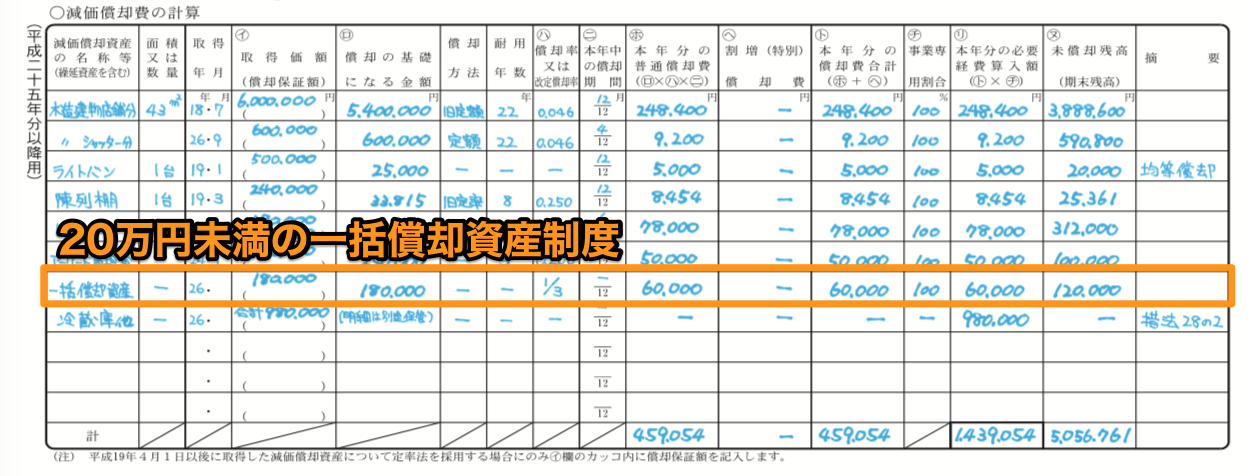

減価償却の特例 30万円未満 20万円未満の固定資産 青色申告決算書の記入例を画像で解説 主婦が青色申告

65万円の控除を青色申告で得る 超 具体的な方法 E Tax編 イチから分かる確定申告 3 5 ページ Itmedia エンタープライズ

やよいの青色申告で確定申告 忘備録

少額減価償却資産の損金算入 申告書への記載方法 個人 法人 千葉県船橋市 市川市 浦安市の税理士 西船橋駅徒歩2分の酒居会計事務所の税金ブログ

30万円未満の資産の落とし方 個人の青色申告の方向けに解説いたします 少額減価償却資産特例 キムラボ 税理士きむら あきらこ 木村聡子 のブログ

青色申告で30万未満のものを全額経費にする手続き 空気を読みたい外国人の日本語ブログ

30万円未満の資産を買った場合は経費になる 少額減価償却資産の特例ってなに よしむらともこ税理士事務所

30万未満の備品をすぐに費用にしたいなら 少額資産の特例を

You have just read the article entitled 措置法28の2. You can also bookmark this page with the URL : https://pirctantey.blogspot.com/2021/04/282.html

Belum ada Komentar untuk "措置法28の2"

Posting Komentar